БН разбирался, как изменилась квартирография новых проектов у застройщиков в минувшем году и возьмет ли рынок новостроек курс на более компактные планировки квартир.

Признаки комфорта

Все последние годы в новостройках масс-маркета средняя площадь квартир таяла, а число двушек и трешек в новых проектах уменьшалось под натиском студий и однушек. Пик сокращения метражей рынок достиг пару лет назад. А по итогам минувшего года аналитики БН отметили некоторые позитивные сдвиги.

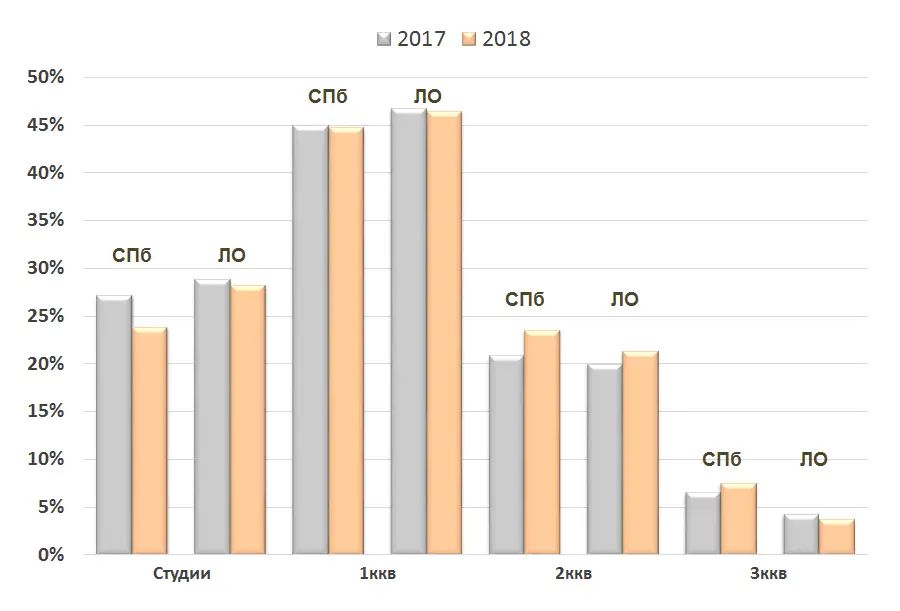

Так, средний метраж квартир в пополнивших рынок в 2018 году проектах масс-маркета чуть ли не впервые за последние годы продемонстрировал тенденцию к росту. В черте Петербурга усредненный метраж квартиры вырос с 41,7 до 43,3 кв. м. Даже в Ленобласти, где низкие цены обусловлены засильем эконом-класса, размер квартир подрос с 38,7 до 39,6 кв. м. Изменения в квартирографии проектов были более существенны для городских проектов: доля студий там снизилась с 27 до 24% (в пользу двушек и трешек, число однушек почти не изменилась). В Ленобласти особых изменений замечено не было.

Более подробный анализ изменений квартирографии новых проектов массового сегмента у первой двадцатки застройщиков наталкивает на некоторые наблюдения. Те застройщики, кто давно сделал ставку на небольшие метражи и увеличил в своих комплексах долю квартир односемейного формата, остановились и больше не мельчат. Кое-кто даже начал слегка повышать метраж квартир в новых проектах. А игроки, которые всегда предлагали покупателю довольно просторные по площади варианты квартир, наоборот, встали на путь сокращения. И повысили концентрацию студий и однушек в своих новых проектах.

Но в целом рынок нынче избегает крайностей. Новых жилых комплексов, под завязку забитых малогабаритными квартирами со средней площадью 23 квадрата, как это было три-четыре года назад, в продажу больше не выводят. Но и просторных квартир в масс-маркете становится все меньше: застройщики, подстраиваясь под похудевший покупательский кошелек, продолжают «мелко нарезать», делая ставку на функциональность.

Масс-маркет режут по-новому

Например, у лидера рынка Setl City, на долю которого в минувшем году пришлось почти 14% всех новых объемов на рынке Петербургской агломерации (и самое большое число стартапов), квартиры в новых проектах масс-маркета в черте Петербурга стали чуть просторнее: средний метраж за год подрос с 34,9 до 36,4 кв. м. При этом в областных проектах застройщика (стартапов в предместьях не было) этот показатель не претерпел изменений и остается одним из самых скромных в закадье – 33,5 квадрата.

У Группы ЦДС (четыре новых проекта комфорт-класса) метраж в городских проектах чуть вырос – с 41 до 43 кв. м. Также увеличился средний размер квартир в пополнивших рынок объектах у компаний «Главстрой Санкт-Петербург» (с 37 до 40 кв. м), Glorax Development (с 50 до 53 кв. м), ФСК «Лидер» (с 43 до 51 кв. м) и др. Самый существенный рост продемонстрировала компания Seven Suns Development – с 42 до 55 кв. м (за счет запуска проекта повышенной комфортности на намыве).

Но другие застройщики, у которых квартиры в проектах массового сегмента никогда не отличались чересчур скромными размерами, наоборот, взяли курс на сокращение. В частности, чуть уменьшилась средняя площадь квартир у компаний «ЛСР. Недвижимость – Северо-Запад» (с 49 до 47 кв. м), «КВС» (с 46 до 41 кв. м), «Росстройинвест» (с 41 до 39 кв. м) и ряда других компаний. Как правило, сокращение метражей оборачивается увеличением доли студий и однушек в квартирографии. Самые резкие изменения в стратегии можно отметить у компании «Ойкумена» – средняя квартира у нее за год съежилась с 59 до 37 квадратов, а доля односемейного жилья в квартирографии выросла с 16 до 80% (в портфеле у девелопера лишь один проект – ЖК «Граффити» в Приморском районе).

Чем ниже у застройщика средняя площадь квартиры, тем больше в жилом комплексе студий и однушек. Как правило, у большинства застройщиков этот показатель не выше 60-65%.

Есть и исключения. У компаний Setl City и «Аквилон-Инвест» доля студий и однушек в городских проектах масс-маркета превышает 80%. А бесспорным лидером минимализма в Петербурге выступает компания «Полис-Групп» – малосемейный формат занимает у застройщика почти 90% всех квартир. Данные показатели у этих девелоперов за год не изменились.

Цена реформы

Мода на минимализм обусловлена исключительно спросом – большинству покупателей в сегменте масс-маркет двушки и трешки давно не по карману. Поэтому однокомнатное жилье не перестает быть лидером спроса. А застройщики, предлагающие самые компактные планировки, бьют рекорды по числу продаж.

Отсюда и новый тренд – сокращение метражей девелоперами, которые ранее делали ставку исключительно на просторные квартиры в расчете на семейного покупателя. Они все активнее начинают экспериментировать с планировками: сокращают «пустые» квадратные метры и увеличивают функционал. Все больше трансформеров – секций, в пределах которых можно разделять/объединять небольшие квартиры, как пожелает клиент. И все большую популярность на рынке набирают евродвушки (по сути – классические однушки с большой кухней). Все объясняется просто: достаточно урезать площадь квартиры на «лишние» пять квадратов – и ее стоимость для клиента сразу уменьшается на полмиллиона рублей.

В свете удорожания ипотеки и неизбежного роста цен из-за отмены долевки всеобщая мода на минимализм вполне может в очередной раз захватить рынок. Хотя эксперты и утверждают, что резких перемен быть не должно. Но тут уж все будет зависеть не от застройщика, а от возможностей покупательского кошелька.

Ольга Аветисова, коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад»:

– Сейчас в тренде функциональность планировок. Каждый метр квартиры должен найти свое применение, ведь переплачивать за лишнее пространство, которое никак не будет использовано, клиент не готов. Эта тенденция прослеживается уже несколько лет, и рынок реагирует на эти изменения. Действительно, площади квартир становятся чуть меньше, при этом функциональность планировочных решений растет. Появляются места для хранения, набирает популярность формат «евро». Этот тренд мы будем наблюдать и в будущем.

Ольга Трошева, руководитель консалтингового центра «Петербургская недвижимость»:

– Значительных колебаний и изменений в квартирографии объектов на первичном рынке мы не фиксируем. Нужно понимать, что жилые комплексы, которые будут выходить на рынок в ближайшее время, уже запроектированы и для большей части из них получены разрешения на строительство. О том, как под влиянием законодательных нововведений изменится квартирография новых проектов, пока говорить рано.

Квартирография жилых комплексов сегментов эконом и комфорт, выводимых на рынок Петербурга в последние годы, очень похожа: максимально представлены однокомнатные квартиры (40-50%), на втором месте – студии и двухкомнатные (20-30%). Квартирография областных жилых комплексов отличается от городских: более широко представлены студии (30-40%), соответственно меньше проектируется двух- и трехкомнатных квартир.

Дмитрий Ефремов, руководитель аналитического центра «Главстрой Санкт-Петербург»:

– По данным нашего аналитического центра, средняя площадь лота на первичном рынке недвижимости в категории масс-маркет в 2018 году несколько выросла по отношению к 2017 году. Прежде всего это произошло за счет квартир комфорт-класса и предложений в Ленинградской области.

Стоимость квадратного метра в сегменте масс-маркет в 2018 году в среднем увеличилась более чем на 10% по сравнению с 2017 годом. Клиенты в условиях роста цен и ограниченной покупательной способности стремятся оптимизировать свои затраты. Застройщикам предстоит найти баланс, чтобы предлагать качественный продукт, сохранив разумные цены.

Одна из тенденций на рынке – повышение спроса на жилье класса комфорт, что не всегда подразумевает переезд в квартиру большей площади. Покупатели могут обращать внимание на продуманную квартирографию проекта, оснащенность системами «умный дом», закрытый от автомобилей двор, качественное благоустройство, современную архитектуру, развитую инфраструктуру района.

Изменения квартирографии в проектах масс-маркета, вышедших на рынок новостроек Петербурга и Ленобласти в 2017–2018 годах

Квартирография проектов масс-маркета, вышедших на рынок новостроек Петербурга в 2018 году

| Застройщик | Доля студий и однушек | Средняя площадь квартиры, кв. м | Общая площадь квартир, кв. м | Количество квартир |

| AAG | 57,70% | 57,22 | 32 331,11 | 565 |

| Glorax Development | 42,76% | 52,76 | 22 950,00 | 435 |

| Legenda Intelligent Development | 50,00% | 56,65 | 33 312,46 | 588 |

| Северный город | 20,80% | 56,39 | 30 901,20 | 548 |

| Setl City | 83,13% | 36,41 | 521 905,60 | 14 333 |

| Seven Suns Development | 63,96% | 54,69 | 118 677,30 | 2 170 |

| Аквилон-Инвест | 84,92% | 33,06 | 62 058,32 | 1 877 |

| Арсенал-Недвижимость | 65,72% | 51,68 | 69 038,15 | 1 336 |

| Балтийская жемчужина | 42,78% | 57,01 | 59 974,60 | 1 052 |

| Главстрой Санкт-Петербург | 70,83% | 40,24 | 162 894,80 | 4 048 |

| ИнтерГрупп | 60,44% | 45,72 | 74 428,13 | 1 628 |

| КВС | 65,09% | 41,44 | 113 118,4 | 2 730 |

| Эталон ЛенСпецСМУ | 52,85% | 52,66 | 214 132,00 | 4 066 |

| Лидер Групп | 67,97% | 42,6 | 133 002,40 | 3 122 |

| ЛСР. Недвижимость-СЗ | 55,89% | 46,48 | 272 819,40 | 5 869 |

| Мегалит / Охта Групп | 45,51% | 56,98 | 67 240,28 | 1 180 |

| Ойкумена | 79,93% | 36,75 | 40 465,78 | 1 101 |

| Полис Групп | 89,79% | 31,09 | 92 263,95 | 2 968 |

| Росстройинвест | 78,02% | 38,7 | 66 020,66 | 1 706 |

| СПб Реновация | 71,55% | 39,88 | 222 988,60 | 5 592 |

| Строительный трест | 42,45% | 59,05 | 42 991,29 | 728 |

| ФСК Лидер | 53,95% | 51,24 | 22 032,48 | 430 |

| Группа ЦДС | 70,55% | 43,03 | 266 966,80 | 6 204 |